- Tiền và tiền gửi ngân hàng

- Kế toán kiểm tra sổ quỹ tiền mặt (Sổ kế toán chi tiết tiền mặt) có âm quỹ thời điểm hay không? đảm bảo không âm quỹ tại bất kỳ thời điểm nào.

- Nếu âm quỹ xử lý theo đúng nguyên tắc vay, mượn cá nhân hoặc để 1 số khoản đã thanh toán cho nhà cung cấp bằng tiền mặt treo trên công nợ phải trả, số nợ này trả vào kỳ sau.

- Nếu khoản âm quỹ quá lớn nên tư vấn cho Giám đốc tăng vốn điều lệ trên giấy phép kinh doanh.

2. Tiền gửi ngân hàng

- Kiểm tra số dư TK112 trên Bảng cân đối tài khoản phải bằng với số dư trên sổ phụ ngân hàng

- Có bao nhiêu TK ngân hàng, kế toán phải mở bấy nhiêu tài khoản theo dõi chi tiết

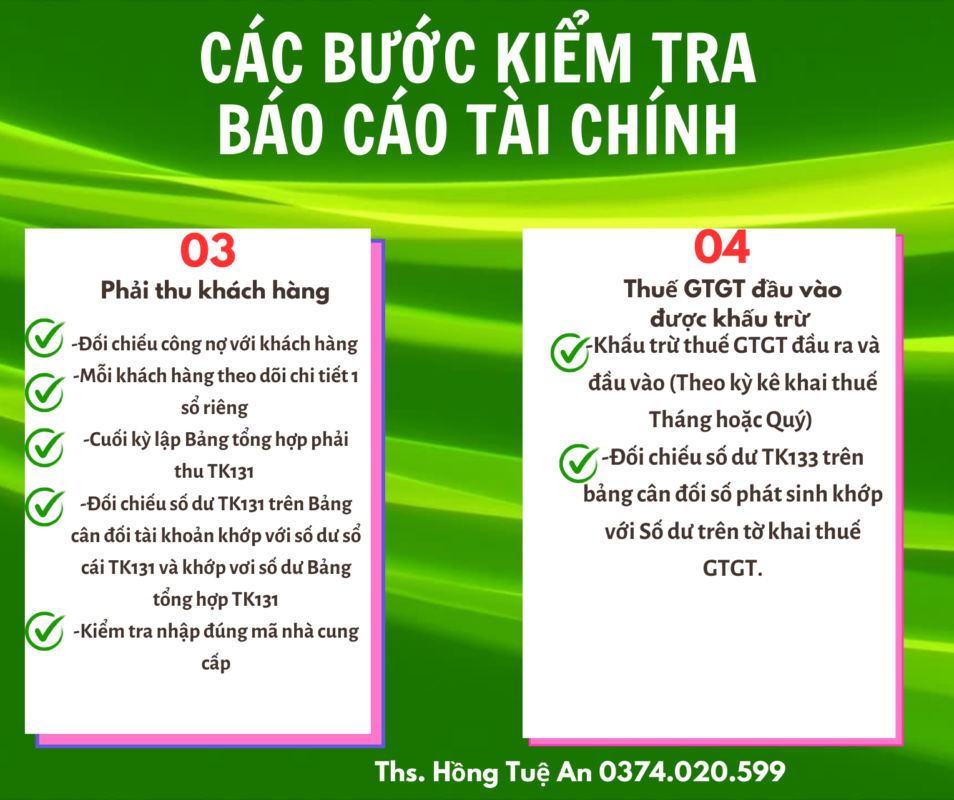

3. Phải thu khách hàng và thuế giá trị gia tăng

- Đối chiếu công nợ với khách hàng

- Mỗi khách hàng theo dõi chi tiết 1 sổ riêng

- Cuối kỳ lập Bảng tổng hợp phải thu TK131

- Đối chiếu số dư TK131 trên Bảng cân đối tài khoản khớp với số dư sổ cái TK131 và khớp vơi số dư Bảng tổng hợp TK131

4. Thuế GTGT đầu vào được khấu trừ

- Khấu trừ thuế GTGT đầu ra và đầu vào (Theo kỳ kê khai thuế Tháng hoặc Quý)

- Đối chiếu số dư TK133 trên bảng cân đối số phát sinh khớp với Số dư trên tờ khai thuế GTGT.

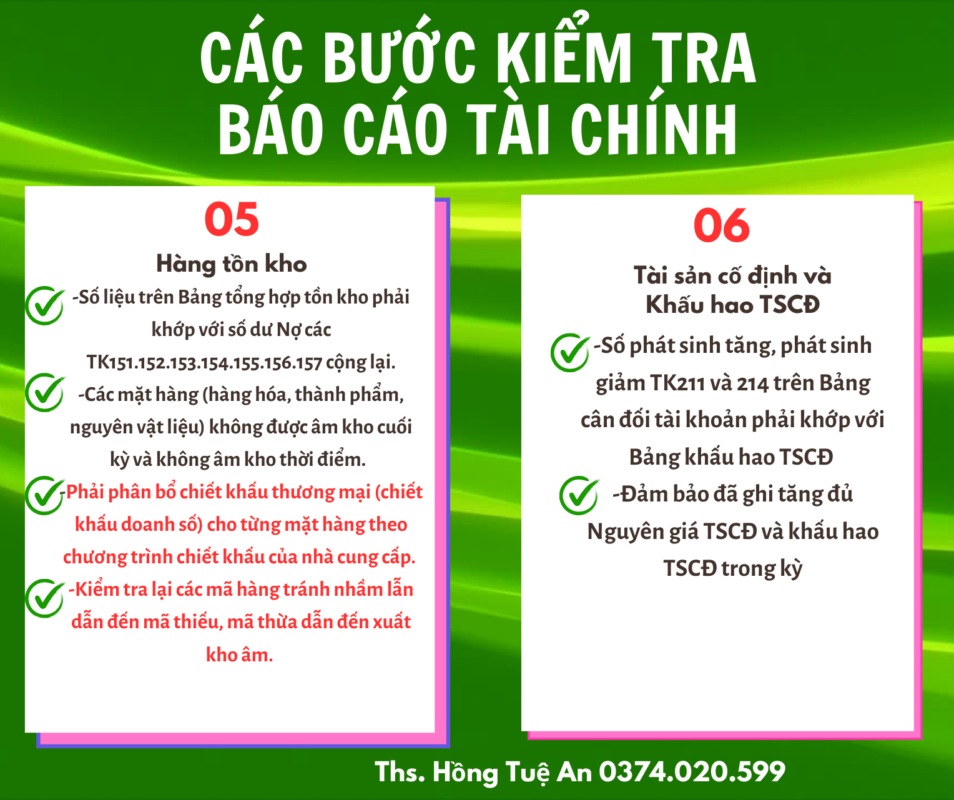

5. Hàng tồn kho và tài sản cố định

- Số liệu trên Bảng tổng hợp tồn kho phải khớp với số dư Nợ các TK151.152.153.154.155.156.157 cộng lại.

- Các mặt hàng (hàng hóa, thành phẩm, nguyên vật liệu) không được âm kho cuối kỳ và không âm kho thời điểm.

- Phải phân bổ chiết khấu thương mại (chiết khấu doanh số) cho từng mặt hàng theo chương trình chiết khấu của nhà cung cấp.

- Kiểm tra lại các mã hàng tránh nhầm lẫn dẫn đến mã thiếu, mã thừa dẫn đến xuất kho âm.

6. Tài sản cố định và khấu hao tài sản cố định

- Số phát sinh tăng, phát sinh giảm TK211 và 214 trên Bảng cân đối tài khoản phải khớp với Bảng khấu hao TSCĐ

- Đảm bảo đã ghi tăng đủ Nguyên giá TSCĐ và khấu hao TSCĐ trong kỳ

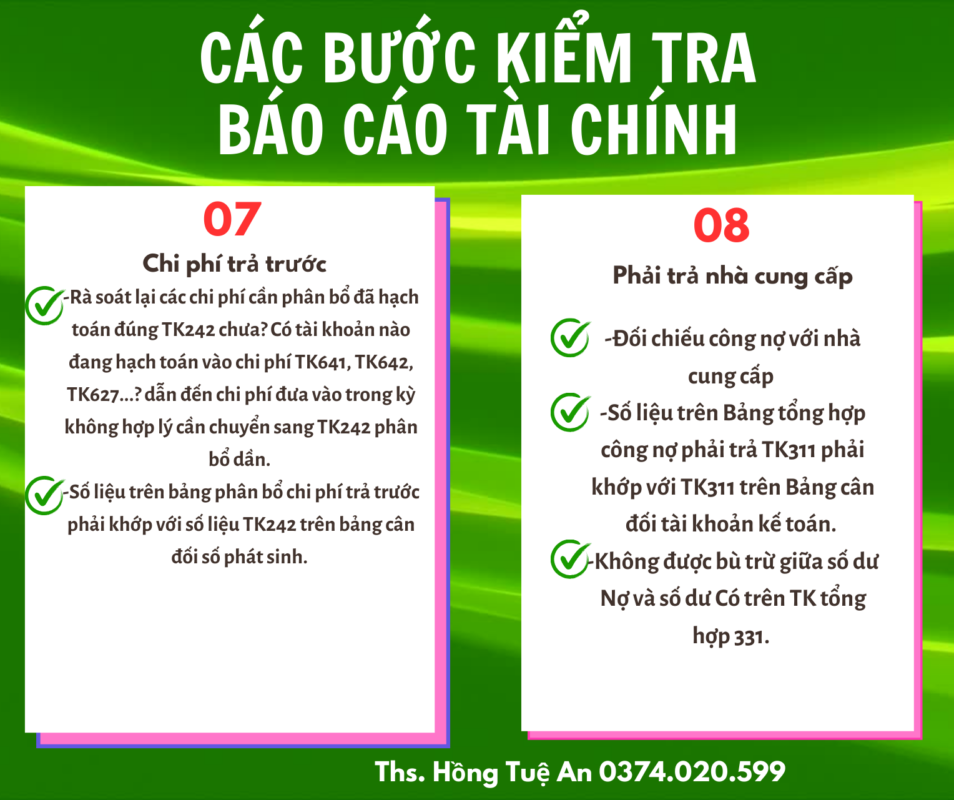

7. Chi phí trả trước và phải trả nhà cung cấp

- Rà soát lại các chi phí cần phân bổ đã hạch toán đúng TK242 chưa? Có tài khoản nào đang hạch toán vào chi phí TK641, TK642, TK627…? dẫn đến chi phí đưa vào trong kỳ không hợp lý cần chuyển sang TK242 phân bổ dần.

- Số liệu trên bảng phân bổ chi phí trả trước phải khớp với số liệu TK242 trên bảng cân đối số phát sinh.

8. Phải trả nhà cung cấp

- Đối chiếu công nợ với nhà cung cấp

- Số liệu trên Bảng tổng hợp công nợ phải trả TK311 phải khớp với TK311 trên Bảng cân đối tài khoản kế toán.

- Không được bù trừ giữa số dư Nợ và số dư Có trên TK tổng hợp 331.

9. Thuế môn bài và các khoản thuế phải nộp ngân sách

- Tính thuế môn bài phải nộp (cả trụ sở chính và văn phòng đại diện)

- Nộp thuế môn bài

10. Thuế và các khoản phải nộp nhà nước

- Đối chiếu số xác nhận nghĩa vụ nộp thuế với cơ quan thuế và số dư TK333 trên Bảng cân đối tài khoản

11. Lương và bảo hiểm và chi phí bán hàng, chi phí quản lý doanh nghiệp

- Kiểm tra TK334 còn dư không? Công ty đã trả hết lương cho nhân viên chưa?

- Số bảo hiểm phải đóng, còn phải đóng trên C12 phải khớp với số liệu TK338 trên Bảng cân đối tài khoản

- Loại chi phí lương giám đốc công ty TNHH 1 thành viên vì đây là chi phí không hợp lý.

12. Chi phí bán hàng và chi phí quản lý doanh nghiệp

- Đảm bảo đúng nội dung ghi nhận chi phí báng hàng và chi phí quản lý doanh nghiệp

- Đúng định mức là chi phí hợp lý

- Đầy đủ chứng từ chứng minh cho nghiệp vụ phát sinh

- Quà biếu tặng cho nhân viên và khách hàng phải xuất hóa đơn đầu ra.

13. Doanh thu bán hàng và cung cấp dịch vụ và giá vốn hàng bán

- Tổng phát sinh TK511 trên bảng cân đối tài khoản phải đối chiếu với tổng doanh thu trên phần mềm hóa đơn điện tử

- Tổng doanh thu TK511, TK711 phải khớp với chỉ tiêu 32 trên tờ khai GTGT

14. Giá vốn hàng bán

- Xác định trị giá vốn xuất kho của hàng hóa chưa?

- Ghi nhận đúng trị giá vốn theo nguyên tắc giá gốc (Bao gồm giá mua + chi phí phát sinh ở khâu thu mua)? kế toán hay nhầm chi phí vận chuyển ở khâu mua hạch toán vào TK641 là sai, phải đưa vào TK156.

- Có mặt hàng nào hạch toán sai mã dẫn đến sai giá vốn?

- Hạch toán chiết khấu thương mại giảm giá hàng mua chưa?

- Xác định kết quả kinh doanh

15. Lập báo cáo tài chính

15. Báo cáo tình hình tài chính

16. Báo cáo kết quả kinh doanh

Báo cáo tình hình tài chính

Báo cáo kết quả kinh doanh

Báo cáo lưu chuyển tiền tệ

Thuyết minh báo cáo tài chính